⚠️ Aviso: Este artículo tiene fines informativos y no constituye asesoramiento financiero. Los tipos TAE pueden cambiar en cualquier momento. Verifica siempre las condiciones vigentes en la web oficial de cada entidad antes de contratar.

Índice de contenidos

- Ranking: mejores depósitos a plazo fijo en mayo 2026

- Análisis por plazo: 6 meses, 12 meses, 24 meses y 36 meses

- Qué es un depósito a plazo fijo y cómo funciona

- Depósito vs cuenta remunerada: cuándo conviene cada uno

- Qué mirar antes de contratar un depósito

- Simulación: cuánto ganarías con 10.000 € y 30.000 €

- Dónde contratar depósitos europeos desde España

- Preguntas frecuentes

Ranking: mejores depósitos a plazo fijo en mayo 2026

En mayo de 2026, los mejores depósitos permiten conseguir hasta más de un 3% TAE, sin comisiones y sin vinculación, con la máxima seguridad garantizada por los fondos de garantía europeos. La remuneración media del mercado se sitúa en el 2,12% TAE, lo que significa que elegir bien puede suponer casi el doble de rentabilidad frente a un depósito cualquiera.

Tras comparar las principales ofertas del mercado, este es el ranking de mayo 2026 ordenado por TAE:

| # | Entidad | TAE | Plazo | Mínimo | Garantía depósitos |

|---|---|---|---|---|---|

| 🥇 | Ferratum | 3,20% | 36 meses | Consultar | FGD Malta |

| 🥈 | Deutsche Bank España | 3,25% | 12 meses | 10.000 € | FGD España |

| 🥉 | Mano Bank (Raisin) | 3,12% | 12 meses | 500 € | FGD Lituania |

| 4 | BluOr Bank | 3,00% | 12 meses | Consultar | FGD Letonia |

| 5 | Self Bank | 2,75% | 12 meses | 6.000 € | FGD España |

| 6 | Renault Bank | 2,83% | 24 meses | 500 € | FGD Francia |

| 7 | Cetelem | 2,78% | 24 meses | 1 € | FGD España |

| 8 | EBN Banco | 2,60% | 24 meses | Consultar | FGD España |

| 9 | WiZink | 2,30% | 18 meses | 5.000 € | FGD España |

| 10 | ING | 1,65% | 18 meses | Sin mínimo | FGD España |

Datos verificados a 27 de mayo de 2026. Fuentes: Finect, Rankia, Kelisto, El Economista, Raisin.

Análisis por plazo: elige según tu horizonte de ahorro

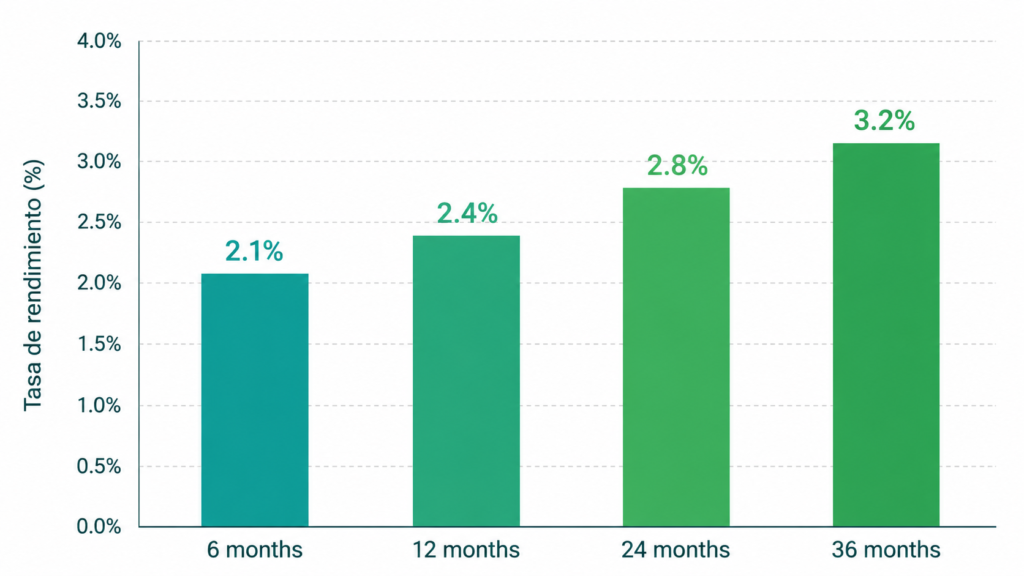

Depósitos a 6 meses: máxima liquidez a corto plazo

Los depósitos a 6 meses son la opción para quienes saben que en medio año van a necesitar el capital, pero no quieren dejarlo parado en una cuenta sin remuneración. En mayo de 2026, las TAE de este plazo se sitúan entre el 1,80% y el 2,40%.

Son especialmente útiles como complemento a un fondo de emergencia: depositas el dinero que «casi seguro no necesitarás en seis meses» y lo rescatas con un colchón de rentabilidad garantizada. Si al vencimiento el mercado sigue ofreciendo buenos tipos, puedes renovar o buscar un plazo más largo.

Qué buscar: Sin penalización por cancelación anticipada (aunque es raro a corto plazo) y mínimo de entrada accesible.

Depósitos a 12 meses: el plazo más popular y competitivo

Los depósitos a 12 meses son los más populares entre los ahorradores españoles, y eso se nota en el dinamismo del mercado. En mayo de 2026, Mano Bank protagonizó una de las mayores subidas del mes, elevando su depósito hasta el 3,12% TAE.

A un año se concentran las ofertas más competitivas porque es el plazo de equilibrio perfecto: suficientemente largo para que el banco ofrezca un tipo atractivo, suficientemente corto para que el ahorrador acepte inmovilizar el capital.

Las opciones más destacadas a 12 meses en mayo 2026:

- Deutsche Bank España — 3,25% TAE: El Depósito Confianza Tipo Fijo de Deutsche Bank España ofrece hasta un 3,25% TAE a un año para dinero nuevo procedente de otras entidades, con posibilidad de invertir desde 10.000 € hasta 300.000 €. Es la opción más rentable del mercado con regulación española.

- Mano Bank vía Raisin — 3,12% TAE: Depósito lituano contratado desde la plataforma Raisin con cobertura del FGD lituano hasta 100.000 €. Mínimo desde 500 €, especialmente accesible.

- BluOr Bank — 3,00% TAE: Banco letón disponible en plataformas de depósitos europeos. Cobertura del FGD letón hasta 100.000 €.

- Self Bank — 2,75% TAE: El mejor depósito a 12 meses con regulación española en Kelisto es el de Self Bank, con un 2,75% TAE y sin más condiciones que abrir la cuenta, desde un mínimo de 6.000 €.

Conclusión a 12 meses: Si tu prioridad es la mayor TAE posible y te resulta cómodo operar con bancos europeos vía Raisin, Deutsche Bank España o Mano Bank son las opciones ganadoras.

Depósitos a 18 meses: la zona media del mercado

El plazo de 18 meses tiene menos ofertas que a 12 meses, pero puede ser interesante si crees que los tipos del mercado van a bajar antes de que pase un año y medio y quieres asegurar la rentabilidad actual.

Las opciones de referencia en mayo 2026:

- WiZink — 2,30% TAE: WiZink abona un 2,30% TAE a 18 meses con pago trimestral de intereses. El importe mínimo son 5.000 € y el máximo 250.000 €. Una de las pocas entidades que paga los intereses de forma trimestral en lugar de al vencimiento, lo que puede ser ventajoso para quienes quieren cobrar antes.

- ING — 1,65% TAE: Sin mínimo de inversión y hasta 50.000 €. El tipo es menos competitivo, pero ING ofrece la facilidad de contratación online más sencilla del mercado y está regulado en España.

Depósitos a 24 meses: asegura los tipos actuales a medio plazo

Si el BCE sigue recortando tipos de interés durante 2026 y 2027, los depósitos a dos años permiten asegurar hoy la rentabilidad actual por más tiempo. En mayo de 2026, Renault Bank ha elevado su depósito a 24 meses al 2,83% TAE, con un mínimo de 500 €. Cetelem ha subido al 2,78% TAE a dos años desde solo 1 € de inversión mínima, y EBN Banco ofrece el 2,60% TAE.

El argumento a favor de este plazo: si en los próximos doce meses los tipos bajan, habrás asegurado el tipo actual dos años. El argumento en contra: inmovilizas el capital más tiempo y pierdes flexibilidad.

Depósitos a 36 meses: la mayor rentabilidad asegurada

Ferratum es la entidad que ofrece el producto más rentable del mercado en mayo de 2026, con su depósito al 3,20% TAE a 36 meses. Este tipo de depósitos a largo plazo tiene sentido si gestionas un ahorro estructural que no necesitarás en los próximos tres años: un fondo para la entrada de una vivienda, un plan de ahorro a medio plazo o la parte más conservadora de un patrimonio.

Qué es un depósito a plazo fijo y cómo funciona

Un depósito a plazo fijo es un contrato entre el ahorrador y el banco por el que el cliente entrega una cantidad de dinero durante un período acordado (el plazo) a cambio de recibir unos intereses fijos al final del contrato (o periódicamente, según las condiciones).

La característica fundamental que lo diferencia de una cuenta remunerada es que el dinero queda inmovilizado durante el plazo pactado. Si necesitas rescatar el capital antes del vencimiento, la mayoría de bancos aplican una penalización que puede implicar perder parte o todos los intereses acumulados, aunque algunos depósitos permiten la cancelación anticipada sin coste.

A cambio de esa inmovilización, el banco ofrece un tipo de interés fijo que no cambia aunque el mercado evolucione a la baja. Eso es exactamente el valor del depósito frente a la cuenta remunerada: certeza. Sabes desde el primer día cuánto dinero vas a cobrar al vencimiento.

Los intereses generados tributan como rendimientos del capital mobiliario en el IRPF, con una retención del 19% aplicada en origen. Consulta nuestra [guía completa sobre la fiscalidad del ahorro] para entender cómo afecta esto a tu declaración de la Renta.

Depósito vs cuenta remunerada: cuándo conviene cada uno

Esta es la pregunta más habitual entre los ahorradores que descubren ambos productos. No existe una respuesta única: depende de tu situación y de cuánto tiempo puedes prescindir del dinero.

Elige un depósito a plazo fijo cuando:

- Tienes un capital que no necesitarás en al menos 6 meses y quieres asegurar el tipo hoy.

- Crees que los tipos de interés del mercado van a bajar próximamente.

- Prefieres saber exactamente cuánto vas a cobrar al vencimiento, sin sorpresas.

- Tu importe supera los límites de las cuentas remuneradas (por ejemplo, los 30.000 € de MyInvestor o los 50.000 € de Trade Republic).

Elige una cuenta remunerada cuando:

- Necesitas liquidez total y no sabes cuándo puedes necesitar el dinero.

- Quieres un producto de uso diario que también genere intereses.

- Tu horizonte de ahorro es inferior a 3 meses.

- Valoras la flexibilidad por encima de maximizar la rentabilidad.

La combinación más habitual entre ahorradores avanzados es mantener 3-6 meses de gastos en una cuenta remunerada sin comisiones (fondo de emergencia líquido) y depositar el resto en uno o varios depósitos a plazo para maximizar la rentabilidad del ahorro estructural.

Qué mirar antes de contratar un depósito

Antes de firmar cualquier depósito, revisa estos cinco puntos:

1. TAE, no TIN. El TIN es el tipo de interés nominal anual, sin incluir la frecuencia de pago ni las comisiones. La TAE (Tasa Anual Equivalente) incluye todos esos factores y es el indicador correcto para comparar productos. Siempre compara por TAE.

2. Penalización por cancelación anticipada. Algunos bancos permiten rescatar el depósito antes del vencimiento sin coste; otros aplican una penalización de entre 0,5% y 2% sobre el capital. Infórmate antes de contratar.

3. Cobertura del Fondo de Garantía de Depósitos. Todo depósito en un banco de la Unión Europea está cubierto por el FGD del país de origen hasta 100.000 € por depositante y entidad. Si el banco es lituano, te cubre el FGD lituano; si es español, el FGD español. El nivel de protección es equivalente en todos los países de la UE.

4. Importe mínimo y máximo. Algunos depósitos exigen importes mínimos de 5.000 € o 10.000 €. Otros, como Cetelem, permiten empezar desde 1 €. El importe máximo también importa si tienes una cantidad grande que depositar.

5. Pago de intereses al vencimiento o periódico. La mayoría de depósitos pagan los intereses al vencimiento. Algunos (como WiZink a 18 meses) los pagan trimestralmente, lo que puede ser conveniente si quieres disponer de los rendimientos sin esperar.

Simulación: cuánto ganarías con 10.000 € y 30.000 €

Para que las diferencias entre opciones sean concretas, aquí tienes la simulación a 12 meses con dos importes habituales, descontando la retención del 19%:

Con 10.000 €:

| Depósito | TAE | Intereses brutos | Retención 19% | Intereses netos |

|---|---|---|---|---|

| Deutsche Bank España | 3,25% | 325 € | 61,75 € | 263,25 € |

| Mano Bank (Raisin) | 3,12% | 312 € | 59,28 € | 252,72 € |

| Self Bank | 2,75% | 275 € | 52,25 € | 222,75 € |

| Depósito medio mercado | 2,12% | 212 € | 40,28 € | 171,72 € |

Con 30.000 €:

| Depósito | TAE | Intereses brutos | Retención 19% | Intereses netos |

|---|---|---|---|---|

| Deutsche Bank España | 3,25% | 975 € | 185,25 € | 789,75 € |

| Mano Bank (Raisin) | 3,12% | 936 € | 177,84 € | 758,16 € |

| Self Bank | 2,75% | 825 € | 156,75 € | 668,25 € |

| Depósito medio mercado | 2,12% | 636 € | 120,84 € | 515,16 € |

La diferencia entre el mejor depósito del mercado y la media es de más de 270 € netos al año con 30.000 €. Elegir bien un depósito lleva menos de 30 minutos y marca una diferencia real.

Dónde contratar depósitos europeos desde España

Plataformas como Raisin permiten acceder a depósitos de bancos de toda la Unión Europea (Lituania, Letonia, Malta, Francia, Países Bajos) desde una única cuenta española, sin necesidad de abrir una cuenta nueva en cada banco extranjero.

Cada depósito contratado a través de Raisin incluye los términos y condiciones del banco emisor, con la protección del Fondo de Garantía de Depósitos del país de origen hasta 100.000 € por titular.

El proceso es completamente online, con verificación de identidad digital, y los fondos se mueven mediante transferencia SEPA desde tu cuenta española habitual. No supone ninguna complicación adicional frente a contratar un depósito en un banco español.

Preguntas frecuentes

¿Qué diferencia hay entre TIN y TAE en un depósito?

El TIN (Tipo de Interés Nominal) es el tipo de interés puro sin tener en cuenta la frecuencia de capitalización. La TAE (Tasa Anual Equivalente) incluye la capitalización y permite comparar depósitos que pagan intereses en plazos distintos. Cuando un depósito paga intereses mensualmente en lugar de al vencimiento, la TAE es ligeramente superior al TIN. Siempre compara depósitos por TAE.

¿Puedo cancelar un depósito a plazo fijo antes de que venza?

Depende de la entidad y del contrato. Algunos bancos permiten la cancelación anticipada sin coste; otros aplican una penalización equivalente a parte de los intereses generados o a un porcentaje del capital. Lee siempre el apartado de «cancelación anticipada» antes de contratar.

¿Está protegido mi dinero en un depósito de un banco europeo?

Sí. Cualquier banco con licencia bancaria en la Unión Europea está obligado a pertenecer al sistema de garantía de depósitos de su país de origen, que cubre hasta 100.000 € por depositante y entidad. El nivel de protección es idéntico en todos los países de la UE, ya sea el FGD español, alemán, lituano o maltés.

¿Los intereses de un depósito tributan en España aunque el banco sea extranjero?

Sí. Si eres residente fiscal en España, tributan todos los intereses cobrados, independientemente del país del banco. El banco extranjero puede o no aplicar retención en origen según el convenio de doble imposición entre España y ese país. En cualquier caso, debes incluir los rendimientos en tu declaración del IRPF. Para evitar doble imposición, los posibles impuestos pagados en el extranjero suelen ser deducibles.

¿Qué ocurre si el banco quiebra mientras tengo un depósito contratado?

El FGD del país de origen del banco garantiza la devolución de hasta 100.000 € por depositante y entidad en un plazo máximo de 20 días hábiles. Por encima de esa cifra, el exceso podría perderse, por lo que no conviene concentrar más de 100.000 € en una misma entidad.

¿Puedo tener depósitos en varios bancos europeos simultáneamente?

Sí, y es la estrategia recomendada si tienes importes superiores a 100.000 €. Cada banco cubre hasta 100.000 € de forma independiente, por lo que distribuir el ahorro entre tres entidades distintas puede proteger hasta 300.000 €.

Conclusión: ¿qué depósito elegir en mayo de 2026?

El mercado de depósitos en mayo de 2026 ofrece opciones genuinamente competitivas. La clave está en hacer corresponder el plazo del depósito con tu horizonte real de ahorro y en no conformarse con el depósito del banco de siempre sin comparar.

Si quieres la mayor rentabilidad a 12 meses con un banco español, Deutsche Bank España (3,25% TAE) es la referencia del mercado. Si prefieres acceder a bancos europeos con tipos similares desde un mínimo de 500 €, Mano Bank vía Raisin (3,12% TAE) es la mejor opción. Si no quieres salir de un banco totalmente español y conocido, Self Bank (2,75% TAE) ofrece la mejor TAE en ese segmento.

En cualquier caso, aceptar el tipo medio del mercado (2,12% TAE) sin comparar supone renunciar a más de 300 € al año con 30.000 € de ahorro. La comparativa lleva minutos; la diferencia dura todo el plazo del depósito.

¿Te ha resultado útil este artículo? También puede interesarte:

- [Mejores cuentas remuneradas en España — Ranking actualizado]

- [Depósito a plazo fijo vs cuenta remunerada: ¿qué te conviene más?]

- [Raisin y plataformas europeas: ¿son seguros los depósitos extranjeros?]

- [Cómo tributan los depósitos a plazo fijo en el IRPF]

Última actualización: 27 de mayo de 2026 · Revisado mensualmente · Fuentes: Finect, Rankia, Kelisto, El Economista, Raisin · Información con fines educativos, no constituye asesoramiento financiero.